![]()

INFORME DE COYUNTURA

05/11/15

Renovada puja entre inflación y dólar

En Foco. La discusión entre economistas es si los precios internos ya están ajustados o no al dólar paralelo.

Por Julia Strada- Hernán Letcher

Centro de Economía Política Argentina

El diario Clarín del día de hoy insiste en la necesidad de una devaluación y se pregunta por sus efectos.

Tanto Clarín como el staff de Cambiemos saben bien el impacto inflacionario de la medida, pero prefieren ocultarlo. Desde el macrismo se indica que la devaluación “ya se produjo” dado que “una parte de los precios de la economía están fijados al dólar paralelo o al “contado con liquidación”, que en estos días ronda los $ 13,75”. El razonamiento sigue: “Si así fuera, un toque al dólar no debería trasladarse íntegramente a los precios del resto de la economía”, indica la nota de hoy.

El objetivo esgrimido para devaluar es la mejora de la “competitividad” del país (en virtud de las devaluaciones de Brasil y otros socios comerciales), fijando el tipo de cambio en valores similares al actual dólar ilegal. Así lo manifestaron tanto Prat Gay como Melconian, apuntando a que la cotización se ubicaría en el corto plazo cerca de unos $16 por dólar. En este marco, vale la pena considerar:

- La “necesidad” de devaluar se sustenta en una visión ficticia de la competitividad, que se basa en la alteración del tipo de cambio como mecanismo de estímulo exportador. Tal análisis oculta que el desempeño externo no depende estrictamente del abaratamiento ficticio vía devaluación de los productos, sino que en última instancia éste depende del nivel de la demanda mundial, la cual se encuentra estancada por efecto de la crisis internacional. Es decir, como dijo Diamand en 1974, la devaluación no genera per se dinamismo en las exportaciones. Basta ver, precisamente, que en Brasil la devaluación no pudo detener la caída de las exportaciones: los valores exportados por Brasil cayeron un 17 por ciento en relación al 2014 y la inflación alcanzó su marca más elevada de los últimos 12 años (10%).

Hoy Clarín también ratifica que en Brasil “la devaluación del real frente al dólar, de casi 32% desde inicios del año, no produjo el efecto “reactivador” esperado por la vía de las exportaciones. Los informes referidos a octubre indican que las ventas de bienes brasileños al exterior siguen en picada: registraron una caída de 4%” (Nota: “La producción industrial en Brasil cayó un 10% en un año”, 04/11).

- Precisamente, en el caso argentino, la causa de la reducción del superávit comercial en meses recientes ha sido también la caída de los precios de los commodities a nivel global, que impactaron negativamente en toda la región (en 2015 el déficit comercial para América Latina y el Caribe ascendería a 67.860 millones de dólares, cuando el rojo había sido de 29.668 millones en 2014 y de 3781 en 2013). Con un sencillo cálculo, que multiplica el precio internacional de los productos exportados de los primeros 8 meses de 2014 por Argentina con las cantidades exportadas en 2015, el valor de las exportaciones argentinas hubiese superado en 13.204 millones de dólares al actual. Nuevamente, el problema no es el precio de los productos, sino la falta de demanda.

- Indudablemente, la devaluación impactaría de lleno sobre las importaciones. El aumento de los costos de insumos importados actuaría de manera recesiva. Sólo de esta forma, vía “enfriamiento económico” (importando menos), se conseguiría mejorar la balanza comercial.

- La principal consecuencia de la devaluación sería una significativa caída del salario real (por encarecimiento del costo de vida), achicando así el consumo, por ende la producción y sumando presiones al nivel de empleo. Esto se sostiene por las propias declaraciones de Melconian quien no modificaría los ingresos nominales: «ya no se pueden subir más sueldos y jubilaciones» (04/11) que se agrega a la célebre frase de Espert: “las paritarias son un concepto absolutamente fascista, el Estado no tiene por qué meterse” (27/07/2015). A su vez, la combinación con el aumento de tarifas de servicios públicos como gas y electricidad -como sostuvo Michetti- aumentaría más el nivel de precios: «no podemos estar pagando la luz, el gas y hasta el transporte como lo estamos pagando» (30/10/2015).

Un economista crítico al gobierno (Frenkel del Cedes) ya calculó una inflación de 6% en el primer mes después de una devaluación de 40 por ciento (citado por Clarín, “Advierten sobre el impacto inflacionario de una devaluación”, 03/11).

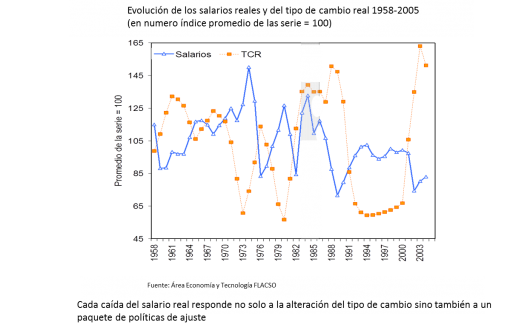

Si las explicaciones teóricas no son suficientes, basta revisar los impactos de las devaluaciones acompañadas de paquetes de ajuste en la Argentina:

- Rodrigazo: La devaluación en 1975 fue del 719% (acompañada de un fuerte incremento de tarifas en distintos rubros como Nafta Especial 172,7%; Nafta Común 181,3%; Otros Combustibles 52%; Electricidad 40-50%; Gas 40-60%; Transporte Público 75%; Subtes 150%, que dispararon el resto de los precios). Los tarifazos y la inflación hicieron mella en el salario real y llevaron a la caída de la participación de los trabajadores en el ingreso del 48,5% al 45%, la cual se profundizó con las políticas de la dictadura de congelamiento de salarios y liberación de precios de mayo de 1976, llevando dicha participación de los trabajadores al 30,4%.

- Crisis de 1981: la devaluación durante 1981 fue del 226%. Coronando la transferencia de ingresos, casualmente en el mismo año se inició la estatización de la deuda privada a través de los seguros de cambio. Entre 1980 y 1981 el desempleo pasó del 2,6% al 6% y los asalariados perdieron 6,8 puntos de su participación en el ingreso (de 29,4% a 22,6%).

- Hiperinflación de 1989: la devaluación llegó al 2038% (y se acompañó de la suspensión de los subsidios y subvenciones, de los regímenes de promoción industrial, del régimen de compre nacional y de las privatizaciones). En función de las medidas, el desempleo pasó del 5,7% al 7%, y el subempleo de 7,4% al 8%; la pobreza aumentó del 32,3% al 47,3% y la indigencia del 10,7% al 16,5%. La participación de los asalariados pasó de 29,4% a 26,7%.

- Fin de la convertibilidad: la devaluación a principios de 2002 fue del 214%, y se acompañó de la pesificación asimétrica[1]. La devaluación produjo una transferencia de ingresos del trabajo al capital en el orden del 9%. El salario real cayó un 30%, la pobreza se elevó al 54% y la indigencia al 30%. La participación de los asalariados en el valor bruto de producción cayó del 38% al 31% y la desocupación se elevó al 22,5%.

En este marco, no es casual la comparación que realiza Clarín: “esa apuesta [a la devaluación] es tan vigorosa, precisamente, por las condiciones de atraso cambiario, similares en algunos aspectos a las del fin de la Convertibilidad”, pareciendo justificar una salida brusca como la del año 2002. Hacia el cierre de la nota se explica: “tarde o temprano, los costos de inflar burbujas se pagan y las promesas de campaña no logran taparlos”.

[1] Remes Lenicov, bajo presión de los empresarios más poderosos, decidió pesificar las deudas privadas superiores a los cien mil dólares, a la relación un peso un dólar. Los depósitos de los ahorristas y los pases del Banco Central, en cambio, se pesificaron a 1,40 por dólar, al igual que los préstamos del sector público y los encajes bancarios. El costo de esta diferencia (socialización de las pérdidas), saldado con emisión de títulos públicos, compensaciones varias y auxilios públicos con líneas de redescuentos, implicó el aumento en aproximadamente 47.000 millones de dólares de deuda pública nacional nueva. Significó en un solo año, un incremento del 30% del pasivo público.

03/11/15

Por mayor probabilidad de cambio de políticas, Moody’s elevó perspectiva de calificación de Argentina

Agencia calificadora. Pasó de «negativa» a «estable», independientemente de quién gane la presidencia.

CON BUENOS OJOS

Por Julia Strada- Hernán Letcher

Centro de Economía Política Argentina

En el día de hoy, Clarín publica una nota donde Moody’s eleva la calificación de la Argentina indicando que el cambio de políticas en el país “reduciría el riesgo de pérdidas más altas que las previstas para los inversores en los próximos 12 a 18 meses».

Como puede notarse en la nota, la calificación de Moody’s no se encuentra relacionada con la solidez de la economía, sino con el tipo de perfil productivo. Su análisis está sesgado a lo que considera como negocios “válidos”: el negocio válido es el financiero, como ya lo demostró en 2008 cuando junto a Standard and Poors otorgó la máxima calificación a Lehman Brothers, justo antes de su quiebra en 2008.

¿Qué ha señalado Moody’s sobre Argentina previamente?

- 11/04/12: Moody’s: la reforma del Central empeora la situación de la banca (Clarín)

- 10/4/2013: Moody’s critica canje argentino por ser «unilateral y coercitivo», y también critica el proyecto argentino para cambiar el domicilio de pago a bonistas.

- 16/03/13: Por el juicio de los fondos buitre Moody’s baja la nota de los bonos (Clarín)

- 3/10/14: Según Moody’s van a devaluar otra vez y se perderán reservas (Clarín)

- 17/03/14: Moody’s bajó un escalón la nota de deuda argentina (Clarín)

- 9/03/14: Moody’s dijo que Argentina debe «generar mayor confianza» para revertir la mala nota (Clarín)

- También las críticas tenían que ver con el no aumento de tarifas en 2013: Moody’s bajó la calificación de Edenor a Caa3/Caa3.ar. “La perspectiva negativa refleja nuestra expectativa que los márgenes y flujos de fondos de Edenor continuarán deteriorándose, dada la sostenida presión de los costos y la falta de un mecanismo viable para recuperar este incremento de costos” (Global CreditResearch – 06/09/13). Y agrega “Si los márgenes y la generación de efectivo de Edenor continúan su tendencia a la baja y las presiones de costos adicionales no son atendidas mediante un aumento o un ajuste de sus tarifas, las calificaciones podrían, muy probablemente, experimentar una baja adicional”.

- Finalmente, hasta hace menos de un mes (08/10) la calificadora miraba críticamente el desempeño económico argentino: «Las reservas sólo alcanzarán hasta el 10 de diciembre».

Ahora bien, luego de años de sucesivas calificaciones negativas hacia la economía argentina, ¿qué ha cambiado desde el 25 de octubre en adelante? Lo que se modificó es la expectativa, con un eventual gobierno del PRO, de lograr el ansiado “negocio legitimo”.

Por eso, la calificadora premia a la Argentina como lo hizo con otros países cuando ajustan o favorecen el negocio financiero:

- En Brasil, Moody’s indicó que el grado de inversión “depende de su estabilización económica en 2016”, agregando que la calificación de deuda de Brasil podría ser reducida si el gobierno no cumple con sus objetivos fiscales o si la inestabilidad política se agudiza (06/10).

- En México, Moody´s aumentó la calificación debido a las reformas impulsadas consistentes en reforma educativa (fin de obligatoriedad de educación por parte del Estado), reforma energética (privatización del sector) y reforma impositiva (aumento de IVA, ganancias y seguridad social sobre los trabajadores y no los empleadores) (06/02/2014).

- En Perú, en el marco de las reformas estructurales (en salud, educación, pensiones y sector público), “Moody’s sube la calificación de los bonos soberanos del Perú a A3 desde Baa2; perspectiva estable”.

- En Paraguay, Moody’s sube calificación bonos Paraguay a «Ba1» y cambia panorama a «estable». “Moody’s dijo que el Gobierno mostró progresos en la aplicación de reformas como la ley de responsabilidad fiscal, que limita el techo del déficit en el presupuesto, reformas impositivas y una norma que regula las alianzas público-privadas para impulsar infraestructura” (20/03/2015).

La mirada de Moody´s reafirma que la Argentina en un hipotético gobierno de Macri sería la plaza financiera ideal. En línea con este comportamiento, en los últimos días:

- Se produjo un alza de la bolsa en Buenos Aires y Nueva York. El aumento se produjo en 3 bancos (Banco Macro, 17%; Banco Francés, 9,9% y Grupo Financiero Galicia, 10,3%), dos firmas energéticas (Edenor, 19% y Pampa Energía, 13,1%), y en el Grupo Caputo (20,9%). Este aumento refleja la inclinación al negocio financiero (que además busca eliminar las tasas máximas que les obligan a pagar y aumentar la cantidad de títulos en dólares que puedan atesorar).

- Declaraciones de Melconian: “Ya no se pueden subir más sueldos y jubilaciones porque este gobierno se fumó las reservas, las vacas y el trigo” (incluso puesta en contexto, significa lo mismo: no se harán aumentos hasta no se resuelva el 7% de déficit fiscal sobre el PBI)

- Aparecen criticas de espacios industriales: “El secretario general de la Unión Industrial, la CGE, la Cgera, industriales de calzados, juguetes, muebles, telecomunicaciones y empresarios pymes advirtieron por las políticas de apertura comercial y las políticas neoliberales” (Pagina 12, 04/11).

Queda claro que Moody’s, los “mercados” y las propias declaraciones del equipo de Cambiemos, ratifican que el negocio financiero será el eje de la acumulación con Macri.

03/11/15. Por Alcadío Oña

Se viene un decretazo de Cristina

Por Julia Strada- Hernán Letcher

Centro de Economía Política Argentina

En el día de hoy, Clarín anuncia un “decretazo” del gobierno para legitimar el aumento del gasto. El objetivo a lo largo de la nota es cuestionar el rol del Estado por distintas vías: gasto excesivo, Estado ineficiente y Banco Central militante.

Este planteo no es casual. En el día de ayer, el devenido principal economista de Macri, Rogelio Frigerio, en una entrevista para La Nación, indicó: “Vamos a recuperar un Estado inteligente” y el rol del Banco Central será “ocuparse de preservar la moneda nacional” (02/11).

¿Qué cuestiona la alianza Clarín/Cambiemos en esta nota?

Rol del estado y Gasto. El autor de la nota menciona que “Un Estado fuerte, como pocas veces o nunca hubo, no equivale a un Estado eficiente y que el gasto puede ser gigantesco y a la vez incapaz de proveer bienes y servicios de calidad”, y cuestiona esencialmente que “El grueso del incremento 2004-2015 fue a seguridad social, a subsidios que se agotan sin efectos productivos y al funcionamiento de la Administración Pública”.

En números, lo que incomoda es que en 2015 un 9% del PBI se destina a políticas de seguridad social, prácticamente duplicando la inversión de los primeros años del kirchnerismo. Entre la Asignación Universal por Hijo y las Asignaciones Familiares alcanzan el 1,1% del PBI, también duplicándose respecto a 2008 (ver cuadro).

Banco Central. A su vez, Clarín sostiene “La gran contienda tendrá lugar dentro del Banco Central y quizás no tanto por Alejandro Vanoli, sino porque la mayoría del directorio responde a Axel Kicillof” y agrega: “Será una batalla crucial, pues en cualquier política económica tomar rápidamente el control del BCRA es clave”.

Ya había afirmado Macri que «El presidente del Banco Central tendría que tener la dignidad de presentar su renuncia porque no reúne los requisitos profesionales para ese cargo. Es un militante”, anunciando una reforma de la carta orgánica de la entidad: “Vamos a tener un Banco Central independiente y todos vamos a volver a invertir en nuestra moneda”.

¿Cuáles son los intereses en juego?

Lo que sucede es que la modificación de la carta orgánica del BCRA en marzo de 2012 incluyó en su seno rupturas claves con el modelo de banca central anterior. Entre las atribuciones recuperadas se encuentra la posibilidad de orientar el crédito productivo y fomentar el crecimiento del empleo; la fijación de tasas de interés, comisiones y cargos de los préstamos, reduciendo el spread o ganancia por intermediación de los bancos; la potenciación de la capacidad de financiamiento hacia el Tesoro; y la habilitación del uso de reservas de ‘libre disponibilidad’, medida clave para garantizar el pago de los vencimientos de deuda, sin endeudamiento externo o ajuste fiscal. Finalmente, las posibilidades derivadas de la reforma de la carta orgánica han permitido la implementación de políticas que protegen al ahorrista y promocionan el crédito productivo. En el año 2014, por ejemplo, el BCRA notificó a los bancos que el 5,5% de los depósitos del sector privado no financiero debían ser entregados a pymes. Se trató de un monto de $28.647 millones de dólares. Para el 2015 el porcentaje se agranda y deben destinar el 6% de los depósitos. Acompañando estas cuestiones, la regulación del Costo Financiero Total, sobre las tasas de interés de las entidades financieras, las cargas y comisiones y sobre cooperativas de crédito y mutuales de ayuda económica, ha significado condicionar el accionar especulativo-no productivo (adicionándose a otras medidas como el Fondear, Programa del Bicentenario, el Crédito para la Inversión Productiva, Ahora 12, Tarjeta Argenta y Procrear).

Luego de la elección del domingo 25, no es casual que las acciones que aumentaron ostensiblemente su valor fueron las vinculadas al sector bancario: Banco Macro, 17%; Banco Francés, 9,9% y Grupo Financiero Galicia, 10,3%.

Macri y su equipo económico de Cambiemos utilizan eufemismos y palabras abstractas, con la suficiente precisión para que el conjunto de la población lea “cambio” y el establishment económico interprete “negocio financiero”.

02/11/15

El CyberMonday, un nuevo ‘refugio’ contra la inflación

Dos días de ofertas en comercio electrónico.

Desde hoy habrá rebajas de hasta el 60% y la chance de pagar en 24 cuotas sin interés. Es la cuarta edición de esta modalidad de ventas en la web. Esperan una facturación récord.

EL CONSUMO COMO “REFUGIO” INFLACIONARIO

Por Julia Strada- Hernán Letcher

Centro de Economía Política Argentina

En una nota del día de hoy, el diario Clarín insiste en el incremento del consumo como mecanismo de refugio inflacionario. En este caso se toman las ofertas por 48hs de “Cyber Monday”, las cuales no son nuevas, sino que ya llevan dos años de funcionamiento en el país. Es curioso que tanto en 2013 como 2014 el tratamiento de la noticia fue positivo, mientras que este año se lo asocia al derrotero de la inflación, también usando la fuente de la Consultora CCR que repite los datos de la nota del 30/10/2015.

- Título Clarín en 2013: “El Cyber Monday hizo furor en el país y lo extienden otro día. EL BOOM DEL COMERCIO ELECTRÓNICO. Los sitios que ofrecieron rebajas multiplicaron hasta 20 veces sus visitas. Algunos facturaron ayer lo mismo que en un mes de venta digital. Muchas páginas colapsaron y hubo quejas de los usuarios”.

- Título Clarín en 2014: “En sólo 10 horas, el Cyber Monday ya superó todas las visitas de 2013. Dos días de descuentos online. Entre la medianoche y las diez de la mañana, un millón de personas entraron a consultar ofertas en el sitio. Lo más buscado: equipos de aire acondicionado” (10/11/14). También en 2014 Clarín sostiene: “En comparación con la edición 2013, creció 10 veces la cantidad de compradores. Y en sólo 10 horas se superó el millón de visitas”.

- Título Clarín en 2015: “El CyberMonday, un nuevo ‘refugio’ contra la inflación”.

La insistencia en la inflación como eje de los problemas económicos es coincidente con el núcleo de la campaña macrista, que a la vez hace recaer la causalidad de la inflación al gasto público. Siguiendo la línea de campaña de Cambiemos, y en la misma edición de Clarín del día de hoy, el déficit fiscal es enfatizado “Cristina dejará el déficit fiscal más elevado desde el año 1982” (nota página 18), a la que se agrega el semáforo rojo a Axel Kicillof “El peor en tres décadas” en referencia al déficit. Esta línea editorial había sido anticipada el día de ayer (01/11/15) por la publicación de un “trabajo inédito elaborado por el Consejo Profesional de Ciencias Económicas (CABA) y el Instituto Argentino de Análisis Fiscal” que sostiene que “en una década, el gasto pasó del 17,4% al 32,7% del PIB” y señala al peso de los subsidios como generadores de un déficit récord.

La instalación mediática recurrente de la necesidad imperiosa del recorte de gastos como mecanismo antiiinflacionario apunta a legitimar socialmente medidas que el macrismo tiene en su agenda de gobierno, en caso de triunfar.

28/10/15

La Bolsa creció 5,5% y el dólar blue subió a $ 15,90

Mercados. Tras la baja de ayer, los mercados continúan mostrándose optimistas ante un eventual triunfo de Macri. Volaron hasta 14% las acciones en Wall Street y hasta 8% los bonos.

EXCITADOS

Por Julia Strada- Hernán Letcher

Centro de Economía Política Argentina

Estos últimos días los medios hegemónicos han insistido en el alza de acciones en la Bolsa luego del resultado del 25 de octubre (de los bancos, en pos de una eliminación de controles y dada la expectativa devaluacionista, de compañías energéticas que esperan el ajuste de tarifas, y curiosamente de la firma Caputo, socio de Macri).

Nuevamente hoy el diario Clarín publica una nota que realza el optimismo de los “mercados”: «El mercado ve cercanía de Macri con Massa, además, De La Sota afirmó que no votaría a Scioli. Un triunfo del líder de Cambiemos le daría más fortaleza al mercado«, señaló Ignacio Martinangeli, de la sociedad de bolsa Arpenta, que también habló de «excitación» en los actores de la plaza.

¿Qué es la fortaleza del mercado?

Fin de regulación de los bancos: significa el aumento de los márgenes de ganancia ya elevados que ha obtenido el sector bancario durante el kirchnerismo. En agosto 2015, los bancos ganaron 2.659 millones de pesos, un 15,2% por encima del mes de agosto del año anterior, mientras que en los últimos doce meses ganaron 27.009 millones de pesos. La desregulación es sinónimo además de la posibilidad de canalizar el ahorro (que en una economía fuertemente bancarizada se ubica en los bancos) en el negocio financiero, sin compromisos de préstamos al sector productivo, y la liberación de la fijación de tasas de interés (carente además de topes como el CFT -costo financiero total- que actualmente se regula). Finalmente, para los bancos el endeudamiento en puerta que significaría el triunfo de Macri, traería un negocio millonario tan solo en materia de comisiones: con el Blindaje y el Megacanje a finales del 2000, los bancos gestores cobraron una comisión de 147 millones dólares.

Endeudamiento: Significa la pérdida de independencia en materia económica. Bajo tecnicismos tales como “metas fiscales”, “ahorro público”, “racionalización del gasto”, “eficientizar el Estado”, los pedidos del FMI, particularmente en el marco del Blindaje, fueron los siguientes:

- Reforma Previsional: eliminar la Prestación Básica Universal y elevar la edad jubilatoria de las mujeres.

- Racionalización de la administración pública: básicamente, consistía en achicar el Estado, tal vez porque se seguía pensando que eso era “agrandar a la Nación”.

- Reducción del gasto público: con el objetivo de garantizar el equilibrio fiscal (el gobierno llegaría incluso a intentar eliminar el déficit por ley, con la llamada Ley de Déficit Cero). En el segundo semestre de 2001 el gobierno ajustaría el gasto en 4.000 millones de pesos, cifra equivalente al 1,5% del PBI. 2.100 millones de esos 4.000 serían recortados a las provincias. Las otras dos partidas ajustadas serían las prestaciones a la seguridad social (jubilaciones) y los salarios del sector público.

- Reestructuración de la ANSES y del PAMI: a lo que se le agregaba la desregulación de las obras sociales.

- Firma por parte de todas las provincias del Compromiso Federal para el Crecimiento y la Disciplina Fiscal: que congelaría el gasto primario público de la Administración Nacional y Provincial. Los pedidos del fondo para un nuevo endeudamiento:

Devaluación: su efecto es la transferencia de ingresos desde los trabajadores (que perciben ingresos fijos) hacia los empresarios particularmente exportadores (dado que significa una reducción del costo salarial medido en dólares y una multiplicación de sus ingresos dado que perciben ingresos variables).

Revisemos los impactos de las devaluaciones acompañadas de paquetes de ajuste en la Argentina:

- Rodrigazo: La devaluación del 719% en 1975 fue acompañada por un fuerte incremento de tarifas en distintos rubros (Nafta Especial 172,7%; Nafta Común 181,3%; Otros Combustibles 52%; Electricidad 40-50%; Gas 40-60%; Transporte Público 75%; Subtes 150%). Estos aumentos se tradujeron en un efecto disparador en el resto de los precios. Asimismo, en materia de política laboral Celestino Rodrigo desarticuló los mecanismos establecidos por el peronismo, que brindaban la posibilidad de controlar precios y salarios en forma conjunta con paritarias celebradas en el marco del Pacto Social.

Impactos. Los tarifazos y la inflación hicieron mella en el salario real y llevaron a la caída de la participación de los trabajadores en el ingreso del 48,5% al 45%, la cual se profundizó con las políticas de la dictadura de congelamiento de salarios y liberación de precios de mayo de 1976, llevando dicha participación al 30,4%.

- Crisis de 1981: En el marco de un proceso económico desindustrializador y de redistribución regresiva impulsado por la dictadura, la devaluación durante 1981 fue del orden del 226%. En una primera instancia, durante la gestión de Sigaut se aplicaron tres devaluaciones sucesivas, pero fue posteriormente con Alemann que se implementaron políticas de ajuste sustentadas básicamente en el congelamiento de los salarios y el recorte de los subsidios a las empresas estatales. Coronando la transferencia de ingresos, casualmente en el mismo año se inició la estatización de la deuda privada a través de los seguros de cambio.

Impactos. Entre 1980 y 1981 el desempleo pasó del 2,6% al 6% y los asalariados perdieron 6,8 puntos de su participación en el ingreso (de 29,4% a 22,6%).

- Hiperinflación de 1989: Instada por presiones de los acreedores externos, en una puja con los grupos económicos locales por la apropiación del excedente, la devaluación llegó al 2038%. La magnitud de semejante shock económico generó las condiciones políticas para la aplicación de un feroz ajuste: en septiembre de 1989 la Ley de Emergencia Económica (23.697) suspendió por 180 días los subsidios y subvenciones, los regímenes de promoción industrial, los regímenes de promoción minera y el régimen de compre nacional; prohibió por igual plazo efectuar contrataciones o designaciones de personal que incrementaran el gasto en el ámbito del Poder Legislativo, del Poder Judicial y de la Administración pública centralizada y descentralizada. Por su parte, un mes antes había sido sancionada la ley de Reforma del Estado, que declaró la necesidad de privatizar una extensa lista de empresas estatales y delegó en el presidente elegir la manera específica de realizarla.

Impactos. El desempleo pasó del 5,7% al 7%, y el subempleo de 7,4% al 8%; la pobreza aumentó del 32,3% al 47,3% y la indigencia del 10,7% al 16,5%. La participación de los asalariados pasó de 29,4% a 26,7%.

- Fin de la convertibilidad: En el año 2001, luego de los fallidos recortes de López Murphy, Cavallo impulsó la Ley de Déficit Cero, que significaba la reducción del gasto público en 1500 millones de pesos, tanto para la nación como para las provincias. La imposibilidad de hacer frente a los pagos de la deuda con los repetidos ajustes y la insostenibilidad del costoso 1 a 1 llevaron a una devaluación a principios de 2002 del 214%, que vino acompañada de la pesificación asimétrica. Remes Lenicov, bajo presión de los empresarios más poderosos, decidió pesificar las deudas privadas superiores a los cien mil dólares, a la relación un peso un dólar. Los depósitos de los ahorristas y los pases del Banco Central, en cambio, se pesificaron a 1,40 por dólar, al igual que los préstamos del sector público y los encajes bancarios. El costo de esta diferencia (socialización de las pérdidas), saldado con emisión de títulos públicos, compensaciones varias y auxilios públicos con líneas de redescuentos, implicó el aumento en aproximadamente 47.000 millones de dólares de deuda pública nacional nueva. Significó en un solo año, un incremento del 30% del pasivo público.

Impactos. La devaluación produjo una transferencia de ingresos del trabajo al capital en el orden del 9%. El salario real cayó un 30%, la pobreza se elevó al 54% y la indigencia al 30%. La participación de los asalariados en el valor bruto de producción cayó del 38% al 31% y la desocupación se elevó al 22,5%.

Podrá parecer una obviedad, pero el optimismo de los mercados que realza Clarín es la certeza del ajuste para las mayorías.